久々の家計簿の話題です。

クレジットカードもないしペイも使えない、現金出すのは面倒、ということで絶対今日はお金を使わないのでもう家計簿〆ました!

サボりがちな家計簿ですが、今月は楽しくつけることができました。

最近確定申告の時期で、年末調整だけの私は今のところ関係ないのですが、今後個人事業主になったら…と考えて、なぜかソワソワしてしまいます。

そして実は高校時代に簿記3級を取得しており、触りの知識だけはあるので貸借対照表だの損益計算書だの、色々と帳簿を見ては

と、個人事業主になりきっています。

なりきっているだけのアラサー、話題を戻しまして、そんな感じで帳簿付けの練習ということで、書くことに飽きない!を目標に家計簿をつけていたら1ヶ月が終わりました。

Contents

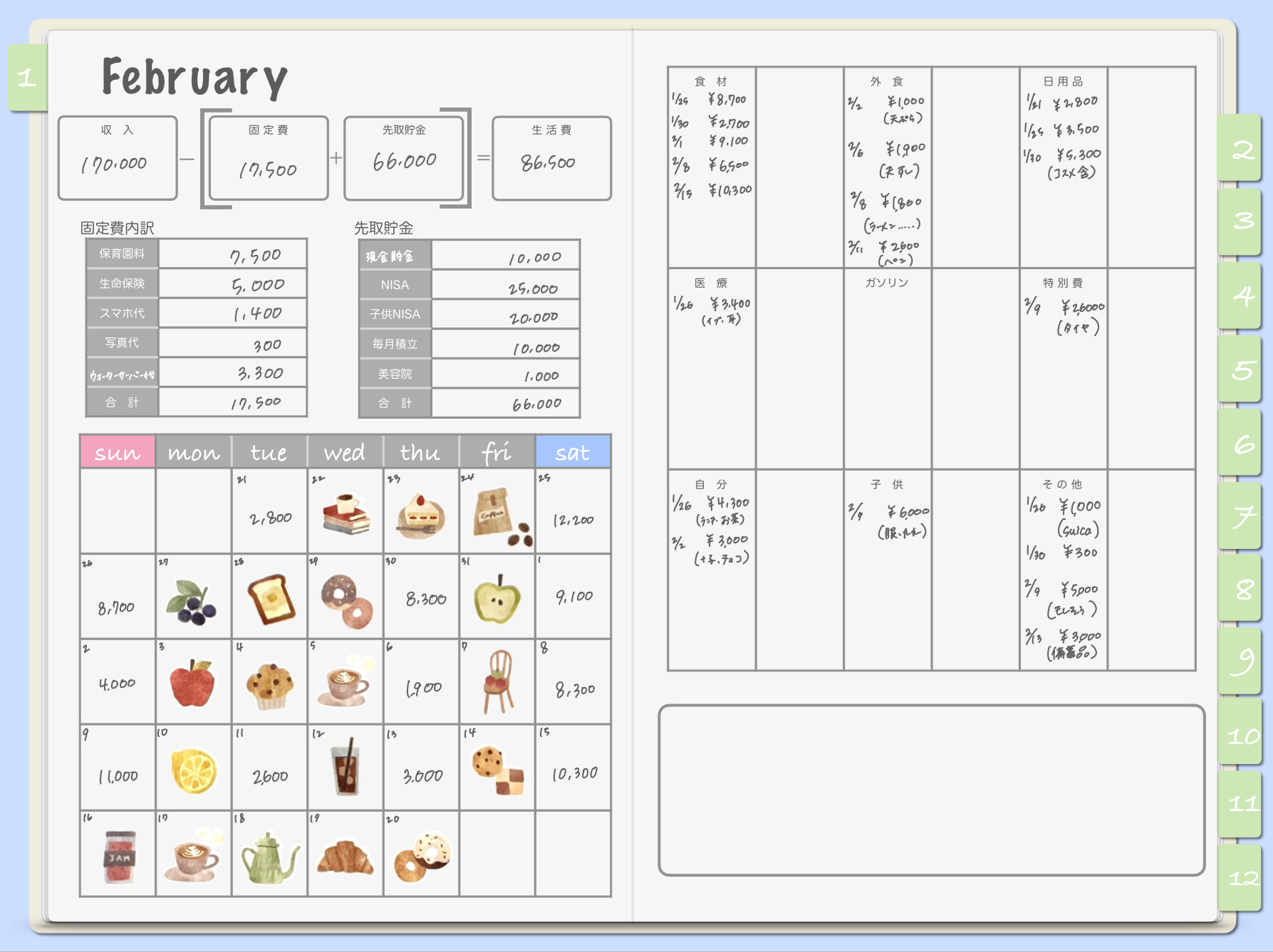

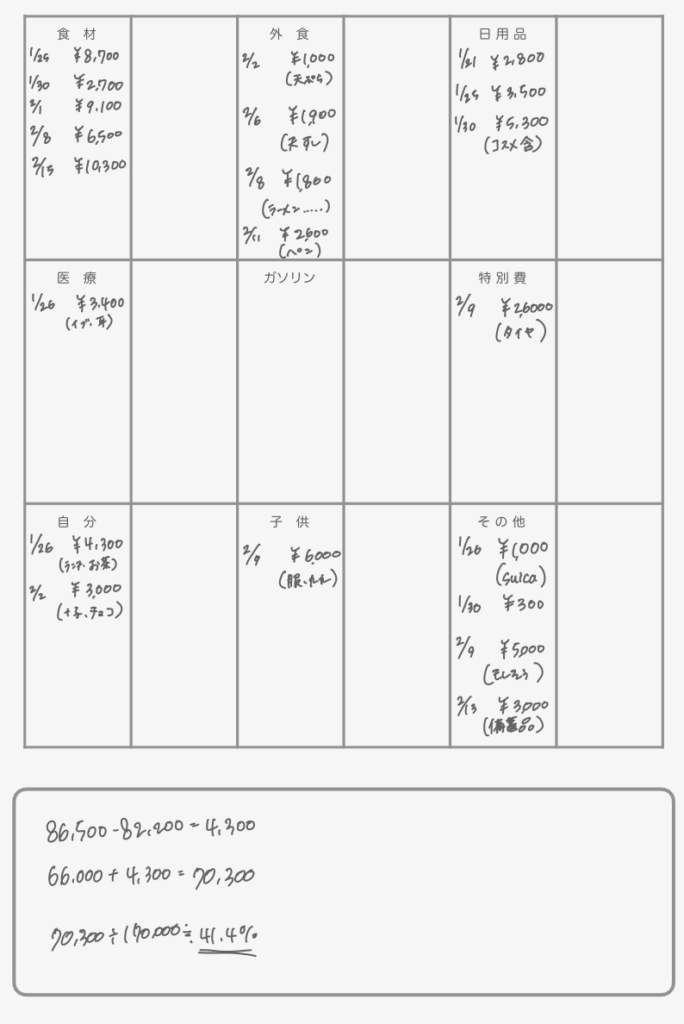

貯蓄率は驚きの41%超!

私が使っている家計簿での貯蓄率の計算は、

で、算出しています。

最近給与額が変わったので、1月あたりからしれっと先取貯金の内訳金額を変更しています。

我が家は夫婦別財布。私の持ち分は?

結婚当初、夫が自分でExcelを使いお小遣い制を提案してきました。

結構珍しいタイプだと思います。

周りの未婚男子に「自分からお小遣い制を申し出る男なんているんか…」と驚きの目で見られていました。

とはいえ、口座の振り分けが面倒になったりなんだりかんだりで、今は夫婦別財布。

特に不満はありません。

そんな中で私の持ち分となるのは以下のものです。

- 食費(外食費含む)

- 日用品費

- ガソリン代

- 医療費

- 子供費用(保育園関係含む)

- ウォーターサーバー代

- 特別費(自動車税・保険・関係用品、お年玉、誕生日プレゼント等)

- 現金貯金

- 教育資金、老後資金の一部(NISA)

ざっくりこんな感じですが、書き出してみると項目的には多いですね。

一部ピックアップしてご紹介したいと思います。

子供費用(保育園関係含む)

年少学年になった子供の保育料はありがたい無償化の制度により掛かっていません。

ただ、園に支払う副食費や、イベント関係費用(動物園の入場料等)は別途かかるので、少し多めに見積もって7,500円としています。

保育料が掛かっていたことは、夫と大体折半でお金を出し合っていましたが、今はそこまで大きくない金額(と夫に判断されているよう)なので、全て私が負担しています。

特別費

これは、私だけが負担しているものではありません。

夫と毎月1万円ずつ出し合って、月2万円を積み立てています。

2月で言えば、新しいタイヤを購入しました。

変な時期に夏タイヤを注文したものです。

一応1月に見積もりを取ったときは、ざっと4万円程度でした。

思ったより安いじゃん!と思い、2月になってから購入しに行くと、なんと26,000円で済みました。

2年前のタイヤですが、保管方法は問題ないでしょうから迷いなく購入しました。

国産で1番安いもの教えてください!

タイヤ購入の際はこのように伝えています。

現金貯金

既に生活防衛費以上の預金はありますが、毎月1万円だけ増やしています。

増やさなくてもいいんでしょうけれど…ちょっとした安心感の一部ですかね。

今後高額療養費制度も改悪されるようですし、そこに少し備えておくとか、家具・家電は一気に壊れるのでそのためにといった感じです。

教育資金、老後資金の一部(NISA)

子供の高校・大学費用としての教育資金をNISAで運用しています。

ジュニアNISAも別にありますが、そちらは夫が管理しているのでノータッチ。既に追加はできないですしね。

ある程度はジュニアNISAで貯まっていますが、今後もう1人子供が欲しい!と思っているので、教育資金は多いに越したことはないと思っています。

保育料が掛からない今は貯めどきなので、どんどん投資していきたいです。

また、老後資金についてもNISAで運用しています。

夫は夫でNISAや株式投資に相当回しているので、正直老後の心配は今の所そこまでないです。

今できることをコツコツやっていくだけですからね。

何回も積立シミュレーションをしてみては、画面をニヤニヤする毎日です。

そもそも先取だけで貯蓄率38%

ここが本当に大きいと思っています。

なんだか画像編集がうまく反映されずに縦長画像になってしまっているかと思いますが…

使い道は置いておいて、そもそも先取貯金として66,000円を計上しています。

そして、収入自体は170,000円。

単純にここで貯蓄率を算出すると、66,000円÷170,000円≒38.8% となります。

夫も、ちらっと聞いた手取り・投資額で算出すると約37%以上は投資しているようなので、夫婦で合わせても大体手取りの37〜38%くらいは貯蓄(投資)できている、という感じです。

いや〜、結構優秀な夫婦だと思っています。(自画自賛)

そんな2月は反省点もある

相変わらず縦長で申し訳ないです。

はい外食〜〜〜!!!

外食の中の2月8日ですね、ラーメン……と記載しているところです。

このラーメンはランチなのですが、全然外でランチする予定はなかったのです。

ただ、たまたま出掛けた先で子供と同じクラスのお友達家族にばったり会いまして。

それはそれでいいのですが、お友達家族はフードコートでラーメンを食べるそう。

その話を聞いた子供が、「自分もここで食べたい!」と大騒ぎして、その後の予定のこともあるので、一緒にランチして済ませた、というわけです。

く、悔やまれる…

そんな思いで食べたラーメンはもちろん美味しかったです。(美味しいものは美味しい。)

幸福度的には うーん🤔 といったところですね。それならもう1回パン屋に行きたかったです。

天ぷらなんかは、うどん屋さんで天ぷらだけをお持ち帰りして、家で冷凍うどんを茹でて食べる、といったことをしています。

凝ったうどんにはできませんが、それでも結構な節約にはなっています。

スーパーの天ぷらでもいいし、かき揚げなら自分で作ってもいいのですが、やっぱりうどん屋さんの天ぷらがおいしい!

そこでメリハリをつけて楽しめているので、これに関しては全然OKな出費だと思っています。

あとは日用品。気持ち高めな気がしています。

コスメと書いているところもありますが、1,000円もしないので、単純に日用品費が高い。

柔軟剤も洗濯洗剤もトイレットペーパーも、たくさんあるから買わなかったのに何にこんなお金が掛かったんだ…

1つはシャンプー・トリートメントなんですけれどもね。

夫が使っているのがちょっと高いので。

あれ…最近シャンプー類変えていたからそれか(笑)

臭いとか色々気にしながら指定されているんだと思うので、しばらくは高くつきそうです。

でも確かに夫のシャンプーはいい香り!

全体的にみて予算の範囲内ではありますし、満足度は高いのでよしとしますか!

要る、要らないを随時確認しながら、必要以上に買わないということを続けていきたいと思います。

自分が青色申告するならたくさん仕訳帳を書くんだなぁ…ウフフ…