ご無沙汰の家計簿記録です。

地味に続けてきたiPad家計簿、私は21日給与支給日で、前倒しで家計簿をつけているので、12月20日までで2024期が無事終了いたしました。

やる気がなくなってサボった月もありますが、なんとかなんとか、初めてのiPad家計簿を終えることができました。

そして、今回は12月期の振り返りと、2025期のNISA額について、子供の養育費問題を絡めながらお伝えしたいと思います。

Contents

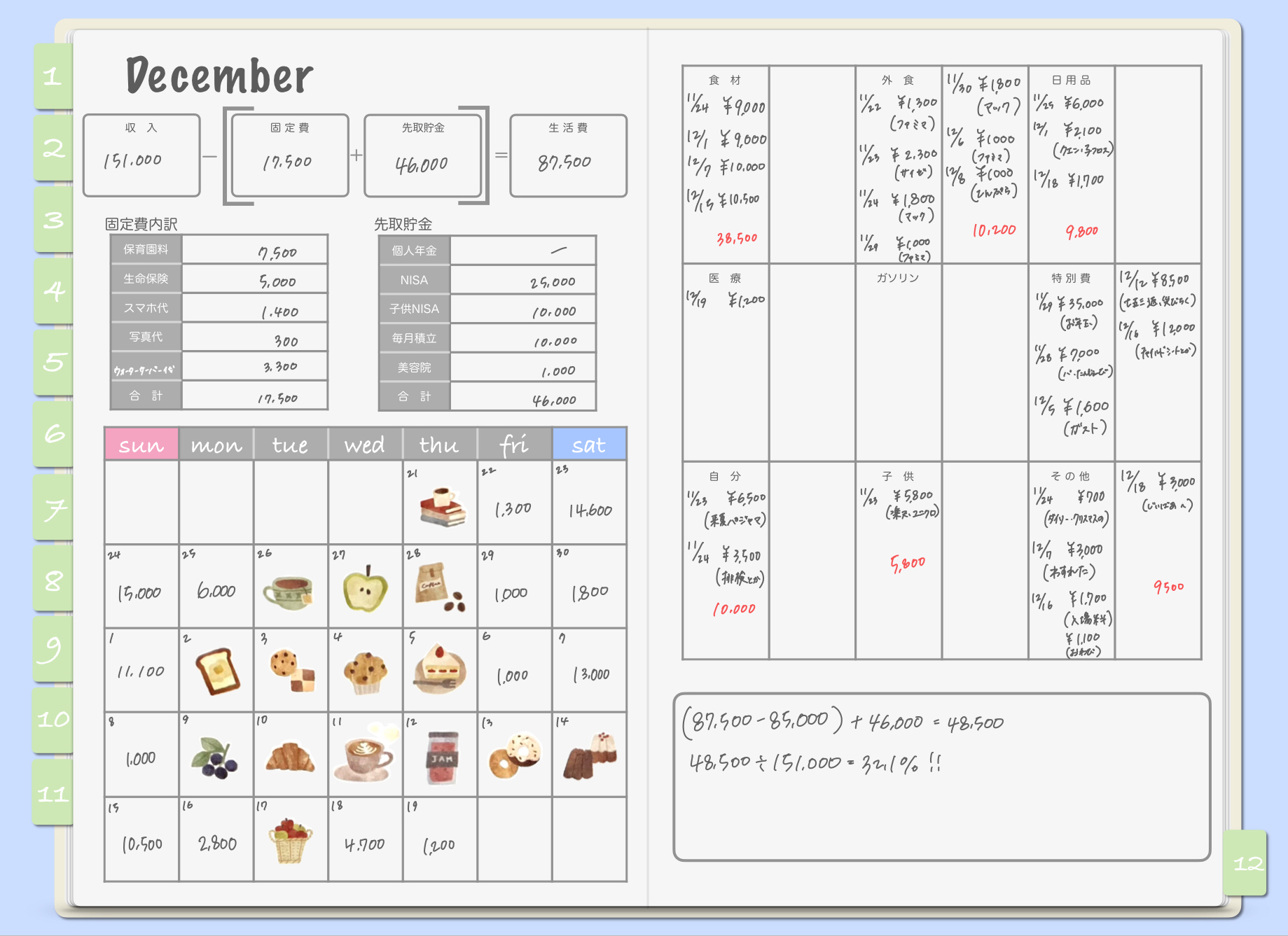

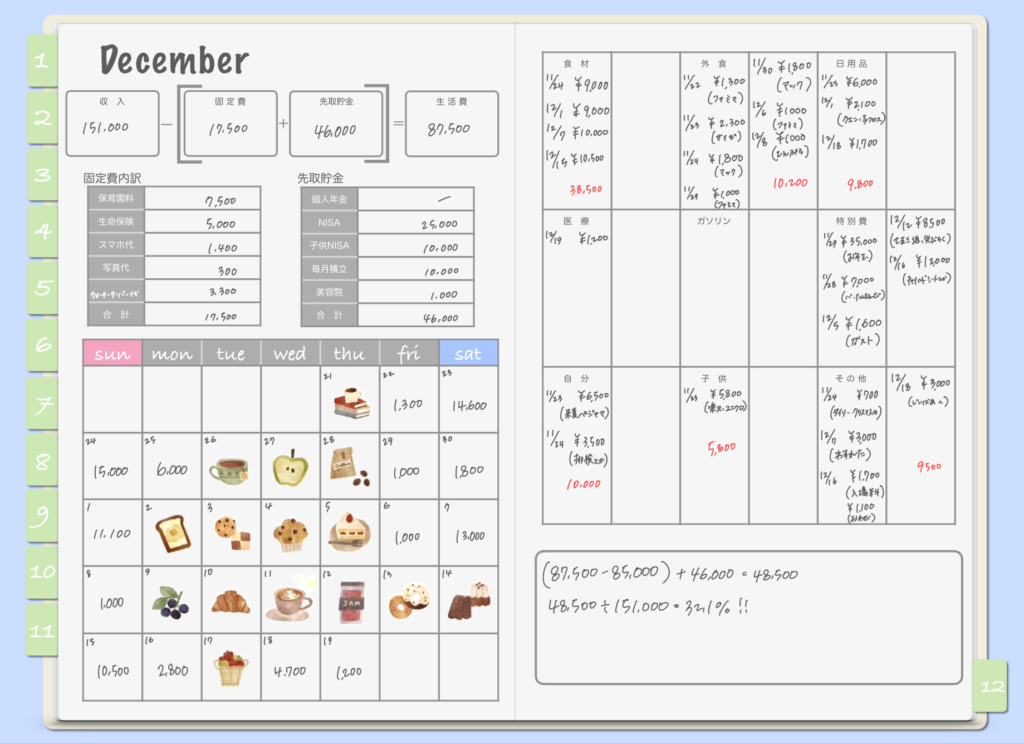

12月期は生活費2,500円の黒字

オイオイたった2,500円ぽっちで何を言っているんだ寝ちまおう…じゃないのです。

まず、1円でも黒字なら黒字なのです。自分の使えるお金の範囲で暮らせた、素晴らしいじゃないですか!

そして、我が家の家計簿上の生活費は8万円代です。

こちらをご覧ください。

12月期の生活費予算は87,500円、実際に使ったのが85,000円でした。

結果、2,500円のプラス。

そしてこの生活費予算87,500円は、私のただの手取り額、ということではありません。

手取りでいただいた151,000円から、毎月掛かる固定費と貯蓄・投資額をあらかじめ除いた金額が生活費の予算となります。

先取りで46,000円の貯蓄・投資があるので、投資の運用損益を考えないで単純に計算しても、生活費が予算+46,000円を超えない限り、全体としては黒字の家計簿になっています。

とはいえ、先取り貯蓄・投資をマイナスにしたくない!(マイナス分は現金貯蓄から引かれていきます。)

そのために、このあらかじめ算出した予算内でやりくりするのがダイジ!

12月期はカツカツでしたけどね…

項目ごとの費用

食費(外食費を除く。)

こちらは38,500円でした。

我が家は基本土日どちらかにまとめ買いをするのですが、12月期は週末が4回だけだったので、シンプルに安く済んでいます。

とはいえ、最近の物価高騰やイベント費用(子供の誕生日、クリスマスとお正月関係の先取り買い)で、1回の金額は普段の1,000円以上上乗せで掛かっています。

キャベツ、1玉で400円でしたよ、買えませんでしたね…

代わりにお安くなっていた白菜をフル活用していました。

2025年の1月期は、週末が5回やってきます。

年末年始を挟みますが、1回の費用が大きく高くなることはないように、うまくお買い物していきたいと思います。

冷蔵庫の中が空っぽだと思っても、意外と何か作れたりするので、消費したり冷凍したり、フードロスにも努めながら節約していきたいと思います。

外食費

まさかの10,000円オーバー!

まさかというよりちょっと予想内ではありましたが…

単純に外食しすぎです。最初のほうで結構休日にみんなでランチに行ってしまったんですね。

午前中からお出かけして、そのままお昼もお外で…になってしまっていたのがダメポイント。

最近見直しをして、午前中は近くの公園で遊んだりお散歩したりして、お昼をお家で食べてから午後にちょっとお出かけスタイルにしています。

子供もだいぶ起きられるので、お出かけからの帰りの車でお昼寝したり、なんならしないで夜早めに寝たりなんてこともあります。

この流れが休日の過ごし方には合っていそうなので、もう少しこのまま様子をみたいと思います。

ちなみに、毎週金曜日はみんなお疲れ(特に子供!)ということで、保育園の帰りにコンビニで1つずつ好きなお菓子か飲み物かアイスを買って帰ることにしています。

こうすることで、子供も金曜日に向かって頑張ってくれますし、翌日はお休みという解放感の中で、すきなことをしてすきなものを食べて、ということができるのが最高な金曜日の夜の過ごし方になっています。

休日ランチを控えつつ、でも楽しみは取っておく、そんな形で1ヶ月過ごしたいなと思います。

日用品

9,800円掛かっていました。

毎月1万円くらいかな、と思ってはいるものの、いざそれに近い数字になると高いなと感じます。

生理用品も、大容量のシンクロフィットなんかを買うとナプキンと合わせてあっという間に1,000円超しちゃいますしね。

そろそろ吸水ショーツを導入しようかなあとも思っています。

前はユニクロのものを使っていたのですが、私の大きすぎるお尻にはフィットしなくて、結構漏れることが多かったんです。

今は、フィットしやすい吸水ショーツ探しをしている最中です。

あとは、最近スキンケアを最低限にすることにしています。

前はフェイスパックを毎日のようにしていたのですが、今はコットンでたっぷり化粧水を塗って、すぐにワセリンでフタをするだけ。

意外とベタつかないですし、乾燥もしません。

色々やりすぎるとすぐにボツボツができてしまうので、今の私にはこれくらいシンプルなスキンケアのほうが合っているのかもしれません。

あとは何を買いすぎているのか…吟味しながらカゴに入れたいと思います。

医療費

たったの1,200円。掛からなければ掛からないほどいい!

とはいえ、病院等で払ったお金ではありません。

ここに計上するのか悩みましたが、夫がお腹を壊してしまった時に買ったゼリー等です。

しばらく嘔吐をして、お腹は空いたけどでも気持ち悪くて…となっていたときに、飲むタイプのゼリーやらバナナなんかをリクエストされました。

それだけのお金です。

自分

10,000円ポッキリでした。

細かく言うと、楽天のスーパーセールでお洋服を買ったりはしたのですが、それは先日入ったボーナスの一部から充てているので計上していません。

(ボーナスも3万円程度使うタイプの人間です。)

また、12月期は忘年会もあったのですが、飲み代は最初っから手取り収入から除いて、封筒に入れて現金管理しています。

美容院代は口座に入れているので先取り貯金で計上していますが、こちらは現金で使うので、最初っからないものとして封筒貯金しています。

今回はそこから出したので、自分費用には計上していません。

予測して少額でも積み立てておくと、心の余裕が全然違いますね!

子供

被服費の5,800円のみ。

チャイルドシートの買い替えなんかもしましたが、そちらは特別費に計上。

あとは、子供がじいじやばあばからもらったお小遣いを子供用のお財布に入れているのですが、そこから払った「子供がただ食べたい、ちょっとお高めのお菓子」とかは計上していません。

私のお財布には影響ないので。

地球グミだったり、しなこちゃんのマシュマロだったり、なんだか色味がポップなお菓子をちょいちょい買っている子供です。

あくまで画像を載せたいがためにリンクを貼っていますが、ビレバンなんかで数百円で売ってます。

その他

9,500円!

お詫びとかはちょっと割愛します(笑)

この中にはじいじ、ばあばへの特に理由のないプレゼントも含めています。

プレゼント関係はいつも特別費から出すのですが、「今月お金余そうだな」と思ったので普通に月予算の中から出しちゃいました。

寒いので、ホカロン靴下を。年始に持って行きます!

現金貯蓄とNISA額の変更

さて、ここからは今月期のお話です。

見出しのとおり、現金貯蓄とNISAの金額を変更したいと思います。

12月期まではこのように、 NISA35,000円の積み立てでした。

(毎月積み立ては現金ですが、特別費用なので別。)

子供NISAというのは、高校からの分として、子供に掛かる費用を積み立てておこうと投資しているものです。

ただ、投資は投資。いつ暴落するか分かりません。

コロナのときなんかも物凄く暴落していましたからね。

ということは、実際に子供が高校生になる頃、「よし教育費に充てるぞ引き出そう!」と思ったときに大暴落していたら、ただただ損するだけなんです。

じゃあどうしようか。

そのリスクに備えるには、やっぱり現金しかないのです。学資は検討していません。

そこで夫と少し話して、私が今積み立てているNISAたちを少し減額して、その分を現金に回すことにしました。

また、2月期からではありますが給与が上がる予定なので、それを見越して面倒なので勝手に1月期から金額を変更して、広くみると先取り貯金を+1万円にしています。

長く投資をすればアップダウンをしながらも右肩上がりのNISA。

老後を見据えて今のうちから大きい金額を回したいところでしたが、目の前で掛かる大事な出費があるのも事実。

子供が高校生になるまで、ざっくり11年。

その間私が変わらず働き続けて、生活費が大きく変わらなければ、

- 月20,000円 × 12ヶ月 × 11年 で 2,640,000円

ありがたいことにボーナスをいただけるので、そこで年に10万ほどプラスで考えると、

- 100,000円 × 11年 + 2,640,000円 で 3,740,000円

現金で貯められる計算です。

文部科学省が公表している令和3年度子供学習費の統計結果によれば、私立高校で年間105万円程の学習費(諸々込み)が掛かるようです。

単純に3年間で計算すれば、315万円。

制服代や定期代なんかを考えても、高校費用くらいには充てられるかなと思っています。

…まあ、子供が1人だけならですが(笑)

そして、大学の費用は私立文系で、やはり年間に均すと100万円程度。

合計400万と、プラス入学金やらなにやら掛かりますし、仕送りなんかもでてくるでしょう。

そこはこの金額では絶対に足りない部分にはなります。

その際は、結婚前から貯めていてただ口座に残っている貯蓄なりで賄う予定です。

高校が公立だとまた違うんでしょうけれど、高いほうで考えておきたいと思っています。

また、大学は賛否両論あるでしょうが、絶対に行かせたいとも思いません。

これはあくまで私が高卒だから、ということもありますが、目的がないただただエンジョイした大学生活は送ってほしくないのです。

私自身は学ぶ理由も、そしてお金も無かったので高校卒業後すぐに働きましたが、東大卒の方なんかと肩を並べて普通に働いていました。

もちろん高卒と大卒ではお給料も違いますし、もしかしたら昇進なんかにも影響があるかもしれません。

でも、死ぬほど差がある訳でもないでしょうし、別に贅沢して暮らそうなんて思っていないので、高卒という学歴だけで十分でした。

大卒よりも4年間分多く働けますし。

夫は言い方が悪いですが目的はない国公立大学卒なので、何と思うか分かりません。

「大学生活でしかできない経験がたくさんある」というのはごもっともです。

時間もそれなりにあるでしょうから、親交を深めたり、アルバイトに明け暮れたり、旅してみたり。

色んなことができると思います。

明確に、やりたいことがあれば、快く送り出してあげたいと思っています。

でも、「なんとなく」だけの理由だったら、自分で学費を払って行って欲しいです。

ここは、子供が大きくなってきたら家族会議が必要になりますね。

ちなみに夫の現在の投資額なんかは全く分かりませんが、相当溜め込んでいるはずです。

また、ジュニアNISAの運用もしています。

大暴落したときには、そのまま引き出さず、子供が成人したらそのまま子供が使えるので、運用(というより放置)し続けたいと思います。

老後資金は夫におまかせ!

お金の悩みは尽きませんが、都度夫と相談しながら、我が家にあった選択をしていきたいです。

コメントを残す