我が家は夫婦別財布。夫の毎月の給与額は把握していません。

お互いがどこを負担するかは大体決まっていますが、パートとなった私の給与は少ないので、多分毎月カツカツどころかマイナスなはず。

これではいけない!と思うので、次の給与から家計簿を定期的に公開して、継続したいと思います。

Contents

毎月の給与額と負担項目

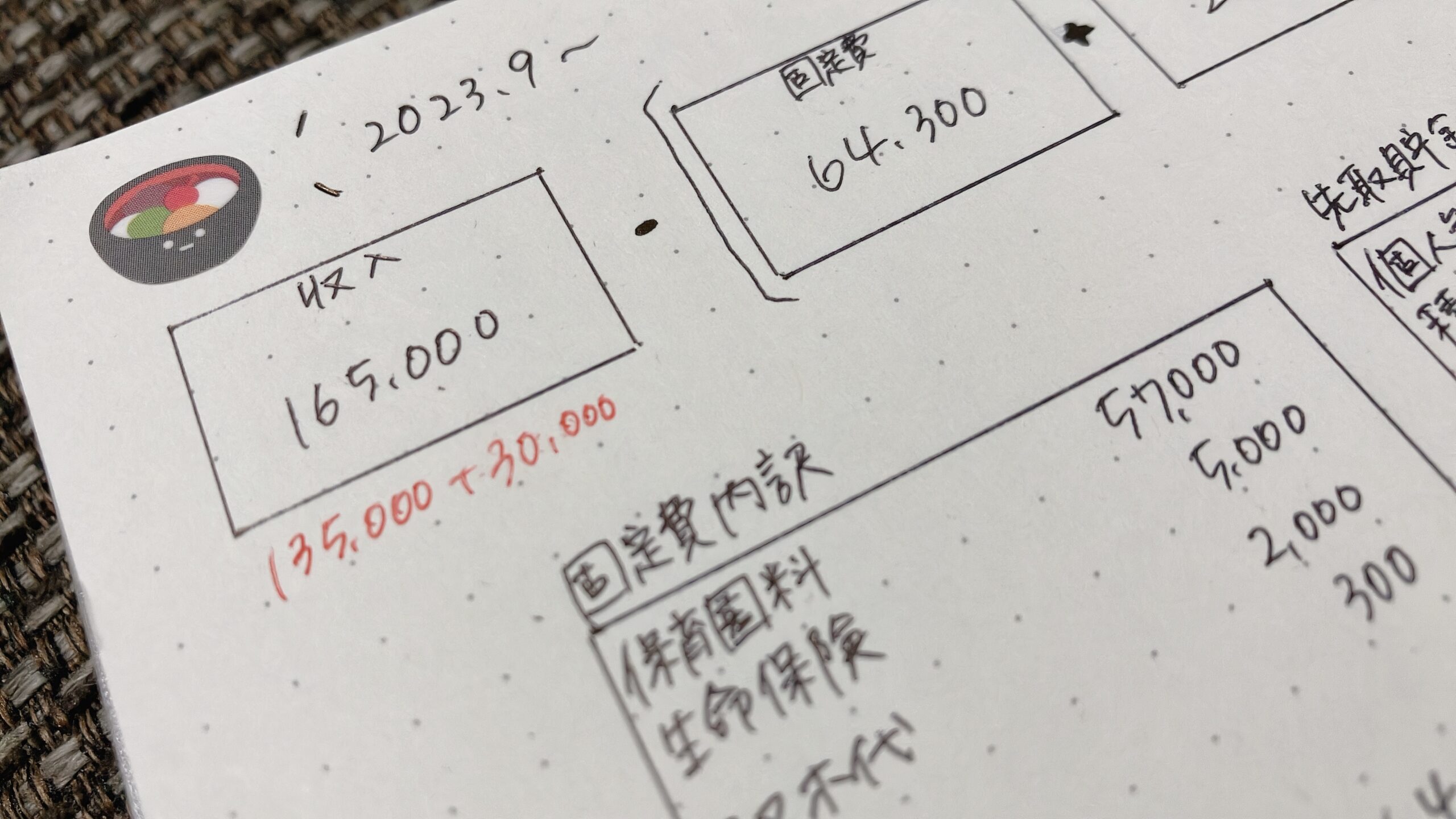

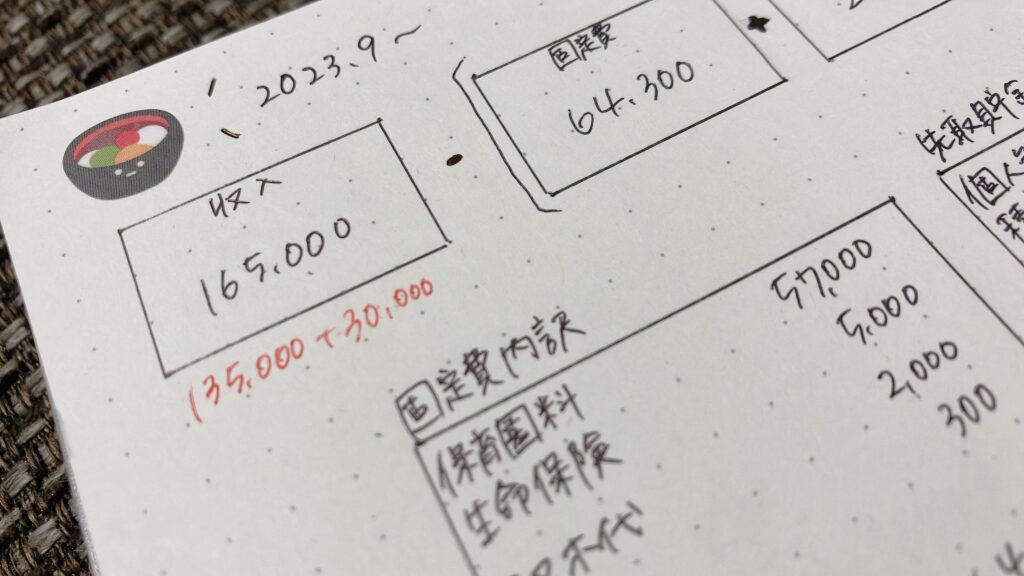

週5日、1日7時間勤務で手取りは135,000円ほど。ボーナスは冬に少額出る程度。

基本的に残業はないので、給与額は変わりません。

ここに、娘の保育園料大体半分の3万円を、夫から振り込んでもらっているので、手取り165,000円の状態からスタート。

ここから固定費を引いて、毎月の予算が決まります。

夫婦の分担

| 夫 | 私 | |

|---|---|---|

| 家賃 | ◯ | |

| 水道光熱費 | ◯ | |

| Wi-Fi | ◯ | |

| サブスク | ◯ | |

| 保育園料 | ◯ | ◯ |

| 食費 | ◯ | |

| 外食費 | ◯ | |

| 日用品費 | ◯ | |

| 医療費 | ◯ | |

| ガソリン費 | ◯ | |

| 子供 | ◯ | |

| その他(手土産等) | ◯ |

え〜私の負担多くない〜〜!?となりそうですが、金額的には夫のほうが負担多いです。

まあ、正規雇用とパートというところで収入には大きい差があるでしょうから、負担割合でいえば私のほうがパーセンテージは上だと思います。

ただ、夫は投資信託やNISA等を運用しているので、「貯蓄係」なところもあります。私は大してできないので、そこは夫におまかせして、数ヶ月に1度、現状の保有資産を確認しています。

私側の負担項目(固定費)

上の表はあくまで夫婦で分けるところのみ。それ以外で自分に掛かるお金(スマホ代等)は、それぞれが負担しています。

| 保育園料 | 57,000円 |

| 医療・生命保険 | 5,000円 |

| スマホ代 | 2,000円 |

| 写真代(アルバス) | 300円 |

| 個人年金(来年解約予定) | 7,800円 |

| 積立NISA | 10,000円 |

| こども貯蓄(NISAへ) | 5,000円 |

| 毎月積立(特別費) | 10,000円 |

| 合計 | 97,100円 |

私の給与だけではほとんどがもっていかれます。保育園料が大きい…

来年度になれば無償化の対象になるので、そこまではふんばりどころ。

あとは、20歳のときに「保障もあるし」と思って入った個人年金も解約してNISAに回したいです。今は掛け捨ての医療保険・生命保険に加入したので、正直恩恵もなさそうですし。

返戻金がマイナスだとしてもさっさと解約するのがよいのでしょうが、10年経つと雀の涙程度プラスになるそうなので、本当にそうなるのか?過去資料を発掘して確認したいと思います。

165,000円 ー 97,100円 = 67,900円

この67,900円で、食費等のやりくりをします。

正直かなり厳しいです。今も家計簿こうしようかなと試作してつけてみていますが、なかなかです。笑

それでも、十分贅沢できてるなあと思って生活しています。

試作中の家計簿

できるだけ数字はシンプルに、でも見た目は「家計簿書きたい!」と思えるようにかわいく仕上げたいと思っています。

いまのところ、用紙は無印良品のドット紙、シールをキャンドゥの「食べられ隊」で落ち着きそうな雰囲気です。

11月21日給与分から、家計簿の全体を決定して、記録していきたいと思います☺︎

子供の医療保険について

娘の医療費については、ありがたい公的制度のおかげで基本的に無料です。

ただ、娘も生後間も無くから、掛け捨ての医療保険、といいますか、宮城県民共済に加入しています。掛金月1,000円ぽっち。

子供の医療保険については不要という方もいらっしゃると思いますが、私は「それ以外にかかる費用」のため、という形で加入させています。

例えば、入院時の食費だったり、個室を希望したときの個室料等、意外とお金がかかることってあります。

貯蓄でも全然賄えるけど、気持ち避けたい笑 ぐらいの感覚です。

あとは、今後怪我も増えるでしょうし、通院するにしたってガソリン費だったり、熱さましやらゼリーやらの急な出費、仮に年休が無くなって欠勤になってしまったらその分引かれる給料だったり、そこに充てたいのです。

宮城県民共済からいただいた共済金

掛け捨てでも保障は十分で、これまでに流行り病(みなし入院と認定されていた頃)と、1週間の入院とで2回請求しましたが、この2回で合わせて85,000円頂いています。

1年間に掛かるコストは単純計算で12,000円。返戻金があったり、年末調整の保険料控除に使えたりと、実際のコストはもう少し下がります。

それだけでここまで保障されるので、本当に有難いです。

特に、入院したときは付き添いが必要だけど、付き添う親の分のご飯は、夫に買ってきてもらうか、子供が寝た隙に売店で購入するかでした(外には出られなかった)。1週間、毎食コンビニ弁当みたいなものです。

味とかは全然好きなのですが、高い。

だから、共済金はその費用だったり、頑張った娘にちょっとしたご褒美を買ったり、そんなことに使わせていただきました。

我が家は入っててよかったです。

まずは1円でも黒字を目指すところから

この欲しいものは本当に今じゃなきゃダメなのか、本当に必要なのか…といった落ち着いた、的確な判断だったり、物欲との闘いが繰り広げられます。

食費や日用品は、基本的には必ず必要なので、家族の意見を取り入れながらやりくりします。抑えまくる!という意思はないです。

だから、抑えなければいけないのは個人的な出費。

忘年会シーズン、私は今の職場の人たちが好きなのでもちろん参加する予定です。

美容院も行きたい。これは毎月の積立から払おう。

七五三もある〜〜〜!

もう年末もすぐそこなので、夫と「今年どのくらい資産が増えたか」「来年はいくら掛かりそうか見積もろう!」といった話をしていきたいとおもいます。

…甥っ子か姪っ子も増える予定なので、お年玉・お盆玉も追加計上しなくては!

コメントを残す